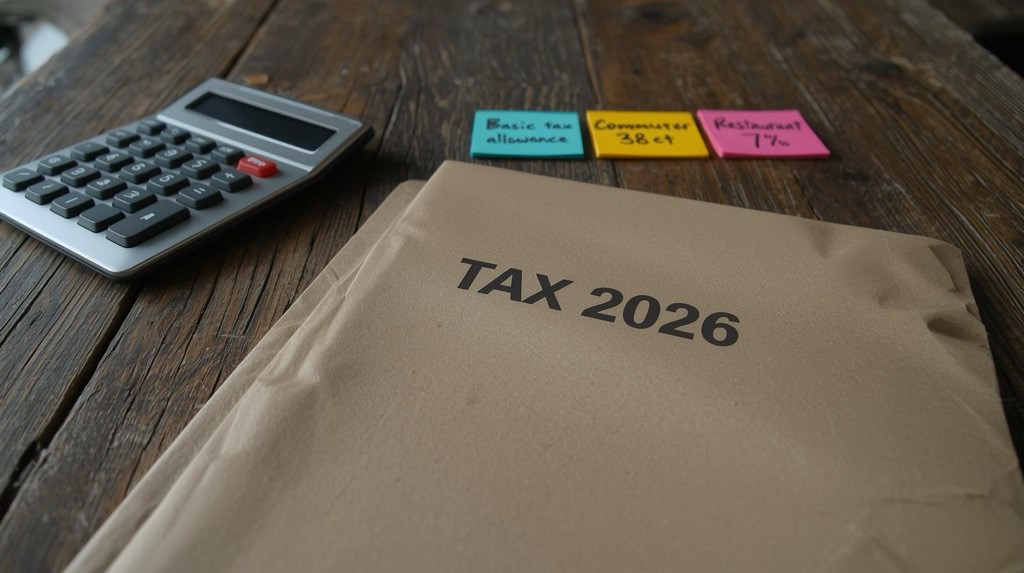

2026 bringt für Unternehmen ein paar echte Veränderungen: Die Umsatzsteuer auf Speisen in der Gastronomie fällt ab 01.01.2026 dauerhaft auf 7 %, die Pendlerpauschale steigt auf 38 Cent ab dem allerersten Kilometer, und es gibt mehr Entlastungen beim Grundfreibetrag sowie an anderen Stellen. Falls du in der Gastronomie arbeitest oder Leute mit langen Arbeitswegen beschäftigst, lohnt sich ein genauer Blick – das wirkt sich ziemlich direkt auf Preise, Lohnabrechnung und Steuerplanung aus.

Schau dir diesen Beitrag an, wenn du ohne viel Drumherum wissen willst, wo du in Buchhaltung, Preiskalkulation oder Personalverwaltung nachjustieren solltest. Es gibt ein paar konkrete Tipps, wie du Pflichten sauber erfüllst und dir Vorteile nicht entgehen lässt.

Key Takeaways

- Wirf einen Blick auf Preise und Rechnungen – ab 2026 gilt dauerhaft 7 % USt auf Speisen.

- Checke die Lohnabrechnung und Fahrkosten-Regelungen wegen der neuen Pendlerpauschale.

- Nutze die Steueränderungen für eine bessere Planung und passe Prozesse rechtzeitig an.

Überblick der wichtigsten Steueränderungen 2026

Im Fokus stehen ein höherer Grundfreibetrag, die erhöhte Pendlerpauschale ab dem ersten Kilometer (38 Cent), und die dauerhafte Senkung der Umsatzsteuer auf Speisen in der Gastronomie auf 7 %. Außerdem gibt’s Entlastungen bei Strom- und Netzgebühren sowie längere Kfz-Steuerbefreiungen für E‑Autos.

Ziel und Auswirkungen des Steueränderungsgesetzes

Die Regierung will mit dem Gesetz die Kaufkraft stärken und die betrieblichen Kosten drücken. Der Grundfreibetrag steigt auf 12.348 Euro – niedrige Einkommen zahlen dadurch weniger oder gar keine Einkommensteuer. Für Lohnabrechnungen ist das ein direkter Hebel und entlastet viele Steuerpflichtige.

Bei der Pendlerpauschale gibt’s ab dem ersten Kilometer 38 Cent, was vor allem bei mittleren und langen Arbeitswegen ordentlich was ausmacht. Unternehmen mit vielen Außendienstlern spüren das bei den Fahrtkostenerstattungen und den Werbungskosten.

Die Umsatzsteuer auf Speisen sinkt dauerhaft von 19 % auf 7 %. Das drückt die Preise für Gäste und verringert die Steuerlast für Restaurants, Bäckereien und Caterer. Überprüfe, ob du deine Kalkulationen, Preise oder Vertragsdetails anpassen musst – meistens steckt der Teufel im Detail.

Zeitplan und rechtliche Grundlagen

Die Neuerungen starten zum 1. Januar 2026 – also Grundfreibetrag, Pendlerpauschale, reduzierte Umsatzsteuer auf Speisen und die verlängerte Kfz-Steuerbefreiung für E-Autos bis Ende 2035.

Das Ganze basiert rechtlich auf Anpassungen im Einkommensteuergesetz (§ 32a Tarifformel), Änderungen im Umsatzsteuergesetz für Verpflegungsleistungen und speziellen Stromsteuer- und Netzentgeltregelungen. Du solltest die neuen Werte zum Jahreswechsel in Lohnabrechnung, Buchhaltung und Kasse übernehmen.

Details zu Meldepflichten, Übergangsregeln oder Ausnahmen kommen meist per Verwaltungsverordnung. Halte dich über Amtsveröffentlichungen und Lohnsteuer-Richtlinien auf dem Laufenden, damit du nicht aus Versehen was übersiehst.

Betroffene Branchen und Gruppen

Privathaushalte mit kleinen und mittleren Einkommen profitieren vom höheren Grundfreibetrag und mehr Kindergeld. Für Pendler mit längeren Arbeitswegen bringt die neue Pauschale klare Vorteile, besonders wenn die tägliche Strecke über 10 Kilometer liegt.

Gastronomie, Bäckereien, Metzgereien und Caterer profitieren direkt von der 7 %-USt auf Speisen. Du musst die Umsatzsteuersätze in Kassen, Rechnungen und Lieferverträgen anpassen. Für Getränke bleibt’s bei 19 %, also ist getrennte Abrechnung Pflicht.

Industriebetriebe und stromintensive Unternehmen freuen sich über weniger Stromsteuer und niedrigere Übertragungsnetzentgelte. Das senkt die Produktionskosten. E‑Auto‑Fahrer genießen bis 2035 weiterhin die Kfz‑Steuerbefreiung – das ist vor allem für Käufer mit kleinerem Budget ein Pluspunkt.

Dauerhafte Einführung des 7 % Umsatzsteuersatzes auf Speisen

Die Umsatzsteuer auf Speisen in der Gastronomie wird ab 2026 dauerhaft auf 7 % gesenkt. Das gilt für Vor-Ort-Verzehr, Mitnahme und Lieferung, sorgt für Kassenanpassungen und verlangt bei Kombipreisen eine saubere Trennung zwischen Speisen und Getränken.

Geltungsbereich für Gastronomie und Lieferdienste

Der ermäßigte Steuersatz von 7 % greift ab 1. Januar 2026 für alle Speisen, egal ob im Restaurant, Café oder Imbiss verkauft. Das umfasst Essen zum Hieressen, Mitnehmen oder Liefern. Getränke bleiben bei 19 % – daran ändert sich nichts.

Lieferdienste rechnen Bestellungen mit nur essbaren Waren mit 7 % ab. Bei gemischten Lieferungen musst du den Preis aufteilen. Achte auf korrekte Rechnungsangaben und eine nachvollziehbare Dokumentation, damit das Finanzamt die Aufteilung auch akzeptiert.

Abgrenzung: Speisen vs. Getränke

Du musst klar trennen, was als Speise und was als Getränk gilt. Alles, was der Nahrungsaufnahme dient (Sandwiches, warme Gerichte, Salate usw.), fällt unter 7 %. Getränke wie Softdrinks, Bier, Wein bleiben bei 19 %.

Bei Kombipreisen (z. B. Menü mit Getränk oder Buffet inkl. Getränken) ist die Aufteilung Pflicht. Das Finanzministerium lässt eine einfache Verteilung von 70 % Speisen und 30 % Getränke zu, falls es nicht genauer geht. Hebe deine Berechnungsgrundlagen auf und dokumentiere, wie du vorgegangen bist – das erspart im Zweifel Ärger bei einer Betriebsprüfung.

Anpassungen für Kassensysteme in der Gastronomie

Du solltest deine Kassen- und Warenwirtschaftssysteme vor dem Stichtag fit machen. Weise Artikel klar dem richtigen Steuersatz zu, damit Bons und Rechnungen passen. Denk auch an Schnittstellen zu Lieferplattformen oder Zahlungsdiensten – da hakt’s sonst gern mal.

Pauschalangebote und Gutscheine brauchen eine hinterlegte Aufteilungslogik oder feste Gruppenpreise. Teste die Umstellung rechtzeitig durch, dokumentiere die Änderungen und halte für die Silvesternacht Übergangsbelege bereit, falls doch was schiefgeht. Eine saubere Kassenführung ist Gold wert, gerade wenn das Finanzamt mal vorbeischaut.

Anhebung der Pendlerpauschale auf 38 Cent ab dem ersten Kilometer

Ab 1. Januar 2026 gilt: 38 Cent pro Entfernungskilometer – und zwar schon ab dem ersten Kilometer. Das wirkt sich direkt auf die Werbungskosten in Lohnsteuer und Steuererklärung aus und kann die Steuerlast für viele Beschäftigte senken.

Neuregelung der Entfernungspauschale ab 2026

Ab 2026 zählt für jede einfache Strecke zwischen Zuhause und Arbeitsplatz der Satz von 38 Cent pro Kilometer. Bisher waren’s 30 Cent für die ersten 20 Kilometer, 38 Cent erst ab dem 21. Jetzt geht’s direkt mit 38 Cent los.

Das heißt konkret: Bei 10 km einfacher Strecke sind das 10 × 38 ct × Arbeitstage. Meist rechnet man mit 5 Tagen pro Woche. Die höhere Pauschale bringt aber nur dann was, wenn deine Werbungskosten über dem Arbeitnehmerpauschbetrag (1.230 Euro) liegen. Arbeitgeber ziehen nicht automatisch weniger Lohnsteuer ab; die Entlastung siehst du in der Steuererklärung.

Begünstigte Arbeitnehmergruppen und Mobilitätsprämie

Vor allem Pendler mit kurzen Strecken profitieren – sie bekommen jetzt ab Kilometer 1 den vollen Satz. Wer aus dem Umland oder vom Land pendelt, merkt die Entlastung noch mehr.

Niedrige Einkommen behalten den Zugang zur Mobilitätsprämie, die befristete Sonderregeln ablöst. Falls deine Werbungskosten gering sind oder du kein zu versteuerndes Einkommen hast, kannst du die Mobilitätsprämie statt einer Steuererstattung bekommen. Schau im Zweifel nach, ob du Anspruch hast – die Prämie gibt’s nicht automatisch.

Dokumentationspflichten für Unternehmen und Arbeitnehmer

Als Arbeitnehmer solltest du ein Fahrtenbuch oder zumindest Aufzeichnungen zu Arbeitstagen, Kilometern und Verkehrsmittel führen. Die Finanzverwaltung will Nachweise, wenn sie nachfragt. Heb dir am besten die jährlichen Kilometeraufstellungen und ggf. Dienstpläne auf.

Arbeitgeber müssen keine Kilometernachweise sammeln, sollten aber die Belegschaft über die neue Regel informieren. Falls du als Arbeitgeber die Pauschale steuerlich ersetzt oder Fahrkostenzuschüsse zahlst, prüfe die Verträge und steuerlichen Folgen. Checklisten helfen, Nachweise systematisch zu sammeln und Fristen nicht zu verpassen.

Steuerliche Entlastungen und weitere Änderungen für Unternehmen

Es gibt neue Freibeträge, andere Sätze bei der Umsatzsteuer für Speisen und ein paar Anpassungen bei Pauschalen und Stromkosten. Viele dieser Regeln wirken sich direkt auf Steuerlast, Liquidität und Buchführung aus—mal mehr, mal weniger spürbar.

Erhöhter Grundfreibetrag und Vorteile für Steuerpflichtige

Der steuerliche Grundfreibetrag steigt 2026 auf 12.348 Euro. Das heißt, Einzelpersonen dürfen mehr Einkommen behalten, bevor überhaupt Steuern anfallen. Für Unternehmer oder Gesellschafter ist das vor allem bei Gewinnausschüttungen und Gehaltszahlungen an Eigentümer interessant. Nicht weltbewegend, aber in Summe macht es sich bemerkbar.

Familien können sich außerdem über höhere Kinderleistungen freuen: Kindergeld und Kinderfreibetrag steigen. Das drückt die Lohnsteuer für Mitarbeitende mit Kindern. Wer Gehälter plant oder Ausschüttungen vorbereitet, sollte diese Werte im Blick haben, damit am Ende beim Nettolohn keine bösen Überraschungen lauern.

Die neue Tarifformel für § 32a EStG sorgt dafür, dass bei bestimmten Bruttolöhnen etwas weniger Lohnsteuer fällig wird. Es lohnt sich, die Lohnsteuerberechnung für 2026 einmal durchzurechnen, damit alles passt und eventuell Rückerstattungen nicht untergehen.

Administrative Vereinfachungen

Ein paar Maßnahmen nehmen tatsächlich Bürokratie raus und wirken sich auf Kassen- und Abrechnungsprozesse aus. Die reduzierte Umsatzsteuer von 7 % auf Speisen (ab 01.01.2026 dauerhaft) bedeutet: Kassenprodukte, Rechnungen und Preislisten müssen angepasst werden. Klingt nach Aufwand, spart aber auf Dauer Zeit und Nerven.

Elektronische Kassen müssen weiterhin gemeldet werden. Wer da nicht regelmäßig prüft, ob Kassenkonfiguration, TSE-Daten und MeinELSTER-Meldungen aktuell sind, riskiert unnötigen Ärger bei Prüfungen. Auch bei Forschungszulagen und höheren Bemessungsgrenzen sollte die Dokumentation stimmen—das Finanzamt fragt da gern mal nach.

Bei Strom- und Energiekosten gibt’s Änderungen durch gesenkte Stromsteuer und Netzentgelt-Entlastungen. Wer da fix reagiert und Lieferverträge anpasst, kann bares Geld sparen.

Auswirkungen auf kleinere Unternehmen

Kleine Betriebe profitieren direkt von der Umsatzsteuersenkung auf Speisen und einer höheren Pendlerpauschale. Für Bäckereien, Metzgereien, Caterer und Kantinen bedeuten 7 % USt auf Speisen: Entweder niedrigere Preise für die Kundschaft oder eben etwas mehr Marge für den Betrieb.

Die dauerhaft niedrigere Stromsteuer im produzierenden Gewerbe macht sich vor allem bei stromintensiven Betrieben bemerkbar. Auch Handwerker mit hohen Stromkosten dürften das merken—vielleicht nicht riesig, aber immerhin.

Bei der Liquiditätsplanung sollte man nicht zu sorglos sein: Steuerentlastungen führen oft zu Anpassungsbedarf intern, etwa bei Preisauszeichnung, Kassensoftware oder Mitarbeiterschulungen. Und: Prüfen, ob Ansprüche auf Forschungszulage oder Ehrenamts-Pauschalen bestehen. Das kann sich lohnen und bringt vielleicht sogar noch Förderungen mit.

Steuerliche Änderungen im Ehrenamt und für Vereine

Neu sind vor allem höhere Freibeträge für Übungsleiter und Ehrenamtliche, strengere Regeln für Mittelverwendung und großzügigere Grenzen für wirtschaftliche Tätigkeiten. Das verschafft Vereinen mehr Luft zum Atmen und nimmt etwas Druck aus der Verwaltung—wenn man die Details kennt.

Erhöhung des Übungsleiterfreibetrags

Der Übungsleiterfreibetrag steigt auf 3.300 € pro Jahr. Trainer, Ausbilder oder Betreuer können diese Vergütung steuerfrei bekommen, wenn sie nebenberuflich und für eine gemeinnützige Organisation tätig sind.

Wichtig ist: Die Tätigkeit muss pädagogisch, künstlerisch oder pflegerisch sein und darf maximal ein Drittel einer normalen Vollzeitstelle ausmachen. Nicht vergessen: Satzung und Gemeinnützigkeitsbescheinigung sollten vorliegen. Klare Vereinbarungen über Aufgaben und Stunden helfen, falls das Finanzamt nachfragt.

Anhebung der Ehrenamtspauschale

Die Ehrenamtspauschale steigt auf 960 € pro Jahr. Sie gilt besonders für Aufgaben wie Vorstandsarbeit oder Organisation im Verein.

Die Auszahlung bleibt steuerfrei, solange die Tätigkeit nebenberuflich ist und für eine gemeinnützige Körperschaft erbracht wird.

Wichtig: Die Pauschale lässt sich nicht kombinieren, wenn die gleiche Tätigkeit schon unter den Übungsleiterfreibetrag fällt. Am besten Einsätze und Zeiten schriftlich festhalten, um bei einer Prüfung die Nebenberuflichkeit belegen zu können.

Neuregelungen für wirtschaftliche Geschäftsbetriebe

Die Grenze für die verpflichtende Zuordnung von Einnahmen und Ausgaben wurde angehoben. Vereine mit weniger als 50.000 € Jahresumsatz müssen die vier Finanzsphären nicht mehr so strikt trennen.

Auch die Grenze für die zeitnahe Mittelverwendung steigt auf 100.000 €. Das macht Rücklagenbildung und mittelfristige Planung für viele Vereine einfacher.

Für kleinere Vereine bedeutet das weniger Buchhaltungsaufwand. Trotzdem sollten Einnahmen aus Wirtschaftsbetrieben sauber erfasst werden, damit Gemeinnützigkeit und Steuervergünstigungen nicht in Gefahr geraten.

Chancen durch anerkannte gemeinnützige Zwecke

Wenn dein Verein nach §52 AO als gemeinnützig anerkannt ist, gibt’s die erhöhten Freibeträge und einfacheren Regeln quasi automatisch. Das schafft neuen Spielraum für Projekte und Personal.

Die höheren Pauschalen lassen sich gezielt nutzen: Honorarregelungen für Übungsleiter, klare Verträge für Ehrenamtsvergütungen—das macht vieles unkomplizierter.

Regelmäßig die Satzung prüfen und die Mittelverwendung ordentlich dokumentieren ist Pflicht. Nur so bleiben die steuerlichen Vorteile erhalten, und Nachfragen von Finanzamt oder Fördergebern lassen sich entspannt beantworten.

Handlungsempfehlungen zur Umsetzung der Steueränderungen 2026

Passen Sie Ihre Buchhaltung, Lohnabrechnung und Kassenprozesse möglichst bald an. Verträge, Preisauszeichnungen und IT‑Systeme sollten auf die neuen Steuersätze und Pauschalen geprüft werden—lieber jetzt als zu spät.

Praxisnahe To-dos für Unternehmen

- Kassen und POS-Systeme anpassen: Prüfen Sie Systemupdates für die 7‑%‑USt auf Speisen. Die TSE‑Daten müssen korrekt gemeldet sein, Seriennummern in MeinELSTER hinterlegt. Testen Sie ruhig mal den Belegdruck und die Aufteilung von Speisen und Getränken.

- Preise und Menükennzeichnung: Speisekarten, Rechnungen und Onlinepreise anpassen. Klar ausweisen, was mit 7 % und was mit 19 % besteuert wird—das erspart Diskussionen.

- Lohn- und Reisekosten: Lohnabrechnung auf die neue Entfernungspauschale (38 ct/km) bringen. Mitarbeitende informieren und Fahrtkostenerstattungen entsprechend anpassen.

- Steuerliche Abgrenzungen: Prüfen Sie, wie sich die Änderungen auf Umsatzsteuer-Voranmeldungen und Rechnungen auswirken. Eventuell neue Konten oder Artikelgruppen einrichten, um die Umsatzsteuer sauber zu trennen.

- Dokumentation und Fristen: Prozesse für Belegarchivierung, Änderungsprotokolle und interne Fristen festlegen. Mitarbeiter in die neue Handhabung einweisen—es lohnt sich, auch wenn’s erstmal nach Extraarbeit klingt.

Branchenspezifische Umsetzungstipps

- Gastronomie: Kassensysteme lassen sich praktisch nach Speisen und Getränken segmentieren—macht das Leben leichter. Artikelgruppen für warm, kalt, Außer-Haus oder Lieferung? Unbedingt nutzen. Und klar, bei Lieferbedingungen sollte man zweimal hinschauen, weil Außer-Haus-Regelungen oft abweichen.

- Einzelhandel mit Gastronomie: Am besten klare Kassenknöpfe für Speisen versus Waren einrichten. Die Logik für Rabatte und Gutscheine sollte auch wirklich passen, sonst gibt’s schnell Ärger mit der Steuer.

- Dienstleister und Außendienst: Kilometer-Tracking-Tools sind mittlerweile ein Muss. Spesenrichtlinien auf 38 ct/km anpassen, das wird sonst schnell vergessen. Und bitte, Reisedaten sauber dokumentieren – das Finanzamt schaut da ganz genau hin.

- IT/Software-Anbieter: Updates für Kassen- und Abrechnungssysteme sollten zeitnah kommen, alles andere sorgt für Stress. Migrationsanleitungen sind Gold wert, und Schnittstellen zu ELSTER? Die sollte man besser vorher testen.

- Buchhaltung/Kanzleien: Vorlagen für Umsatzsteuervoranmeldungen und Lohnabrechnungen gehören auf den neuesten Stand. Mandanten am besten schriftlich informieren – was jetzt konkret zu tun ist und welche Unterlagen gebraucht werden, geht sonst schnell unter.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}